4بنوك استثمار قيمت السهم المحلى بين 30.26 و50 جنيهًا مقابل 24و27 فى الصفقة

«ODH» لم تتعرض لأية عمليات تقسيم منذ الطرح لكنها تكبدت خسائر لسنوات عديدة

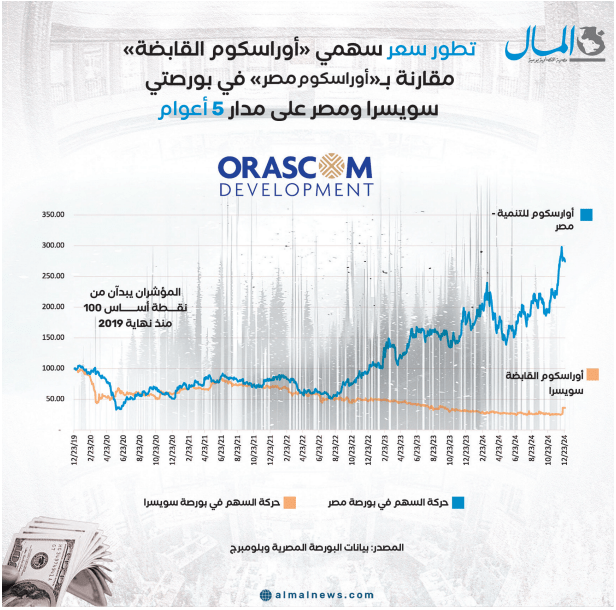

«الورقة» فى البورصة المصرية ارتفعت %80 منذ بداية العام قبل أن تتحول للهبوط مع إعلان الاستحواذ

«العربى الأفريقى»: العرض يقيم «ODE» بـ23.8 مليار.. و«النعيم»: العملية تدل على الثقة فى المحفظة والأصول

أثار العرض المقدم مؤخرًا من عائلة ساويرس لشراء كامل أسهم شركة “أوراسكوم للتنمية القابضة “ODH” المقيدة ببورصة سويسرا، عدة تساؤلات بسبب تسعير العرض والبالغ 5.6 فرنك- الفرنك السويسرى = 55.8 جنيه مصرى- وذلك خلافًا لما تمتلكه الشركة من محفظة أراضٍ ضخمة تبلغ 101 مليون متر مربع.

وتسعير العرض لا يتعلق فقط بالشركة السويسرية لكن له انعكاس مباشر على تقييم سهم أوراسكوم للتنمية مصر” ODE” باعتبارها إحدى الشركات التابعة والجوهرة الثمينة لأوراسكوم القابضة، خاصة أن “ODE” تسيطر على أكثر من %70 من إجمالى إيرادات القابضة، مما يجعل سعر العرض له ارتباط وثيق بالتقييم العادل للوحدة المحلية وحركة سهمها مستقبلًا، وهو ما سنتعرض له بالتفصيل خلال هذا التحليل.

فى البداية، علينا أن نعرف أن أوراسكوم للتنمية القابضة هى شركة مملوكة لعائلة ساويرس الشهيرة ومدرجة فى بورصة سويسرا منذ عام 2008، وتعمل فى تطوير المشروعات السكنية والسياحية والتجارية، فى 7 بلدان، هى مصر وسلطنة عمان والجبل الأسود وسويسرا والمملكة المتحدة والإمارات والمغرب، وتمتلك 33 فندقًا فاخرًا بطاقة 7000 غرفة فى أوروبا والشرق الأوسط وشمال أفريقيا.

ومنذ طرح الشركة فى البورصة السويسرية وهى تحقق أداء ماليا متذبذبا بشكل واضح إذ تكبدت خسائر فى 10 سنوات غير متواصلة منذ الطرح مقابل أرباح لمدة 6 أعوام فقط.

وبالأخذ فى عين الاعتبار مثالا لنتائج الأعمال الأخيرة لشركة أوراسكوم للتنمية القابضة خلال أول 9 شهور من 2024، يلاحظ أنها تكبدت صافى خسائر بقيمة 17.8 مليون فرنك نتيجة خسائر فروق العملة من مبيعاتها فى مصر والذى تسبب فيه تراجع الجنيه، وأيضا بسبب بيع أصل فى الإمارات وفقا لبيانات الشركة.

جاء ذلك رغم تسجيل الشركة نموًا فى إجمالى الإيرادات بنسبة %8 خلال فترة التسعة شهور الأولى من 2024 لتصل إلى 437 مليون فرنك سويسرى مقابل 406 ملايين فى الفترة المماثلة من 2023.

لماذا أوراسكوم مصر؟

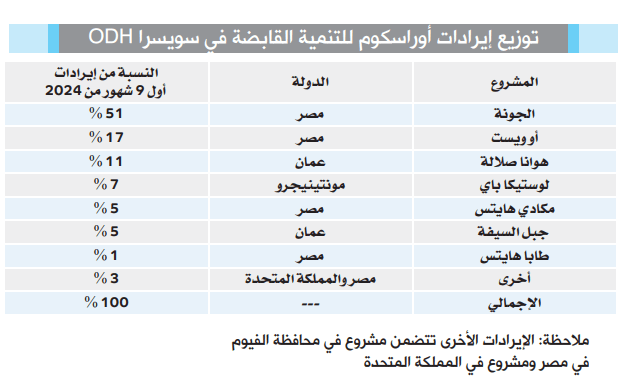

تكشف توزيعة إيرادات أوراسكوم القابضة خلال أول 9 شهور من 2024 عن سيطرة الوحدة المصرية – أوراسكوم للتنمية مصر على أكثر من %74 من إيرادات القابضة، إذ استحوذت مدينة الجونة وحدها على %51 من الإيرادات تلتها “أو ويست “ فى 6 أكتوبر بنسبة مشاركة فى الإيرادات %17، ثم “مكادى هايتس” %5، وأخيرًا “طابا هايتس” %1.

بينما توزعت النسبة المتبقية على باقى الدول وهى مشروع “هوانا صلالة” فى عمان الذى بلغت نسبته من إجمالى الإيرادات %11، ثم مشروع “لوستيكا باي” فى مونتينيجرو بنسبة %7، يليه منتجع جبل السيفة فى عمان بنسبة %5، ومشروعات فى المملكة المتحدة بواقع %3.

وحققت الثلاثة مشروعات الكبرى لأوراسكوم للتنمية مصر إيرادات قدرها 320 مليون فرنك خلال أول 9 شهور، وارتفعت إيرادات الجونة وحدها %6.1 إلى 224.8 مليون فرنك مقابل 211.8 مليون خلال نفس الفترة من العام الماضى كما ارتفع متوسط أسعار بيع المتر كامل التشطيب بنسبة %30.5 إلى 4.6 ألف فرنك.

وزادت إيرادات “أو ويست” فى مدينة 6 أكتوبر بنسبة %15.1 إلى 75.3 مليون فرنك مقابل 65.4 مليون للفترة المقارنة، فى حين زاد متوسط سعر بيع المتر فى هذه المنطقة بمعدل %16.9 إلى 1.9 ألف فرنك.

وارتفعت إيرادات “مكادى هايتس” خلال أول 9 شهور من العام الحالى بنسبة %15 إلى 19.9 مليون فرنك، وزادت بالجنيه %62.8، وقفز متوسط سعر بيع المتر بنسبة %23.1 إلى 1.6 ألف فرنك سويسرى.

العرض يعكس تقييما رخيصا لوحدة مصر

ويعكس سعر عرض الشراء المقدم من أوراسكوم للتنمية القابضة “ODH” تقييمًا يتراوح بين 24 و27 جنيها لسعر الوحدة المحلية فى مصر وفقا لرؤية بحوث شركة العربى الأفريقى لتداول الأوراق المالية، وهو سعر يقل بمعدلات كبيرة عن القيم المستهدفة التى حددتها 4 من بنوك الاستثمار خلال شهرى نوفمبر وديسمبر الماضيين، إذ بلغت 34.7 جنيه وفقا لتقييم شركة الأهلى فاروس، و30.26 للعربى الأفريقى و45 للنعيم و50 لبلتون.

كما يعكس سعر العرض قيمة سوقية لشركة “أوراسكوم للتنمية مصرODE” بحوالى 20.8 مليار جنيه، وهى قيمة أكبر مقارنة مع القيمة السوقية للكيان الأم- وقت تقديم العرض- والتى تصل إلى 332.6 مليون فرنك تعادل 18.7 مليار جنيه، وهى سابقة فريدة فى سوق المال.

يذكر أن سهم أوراسكوم للتنمية مصر قفز بشكل قوى فى البورصة المصرية بنسبة %80 منذ بداية عام 2024 وحتى إغلاق يوم 17 ديسمبر الماضى – تاريخ إعلان عرض الشراء فى سويسرا ، علما بأنه شهد إقبالًا شرائيًا كبيرًا منذ أغسطس الماضى، وعقب العرض مباشرة تحول هبوطا من مستوى 20 جنيها ليستقر حاليا عند 18.7.

وعلى العكس تماما، كان سهم أوراسكوم للتنمية القابضة هابطا منذ بداية السنة وحتى 17 ديسمبر الماضى بنحو %16، قبل أن يستفيد من العرض ليصعد منذ تاريخ تقديم عرض الشراء بنسبة %39 إلى 5.56 فرنك.

كواليس فى ملف العرض

من جانبها، أكدت مصادر مطلعة على الصفقة أنه لم يتم تنفيذ عمليات تقسيم للسهم المدرج ببورصة سويسرا خلال السنوات الماضية، أو أى إجراءات مشابهة تبرر هبوط سعره للمستويات الراهنة.

وتابعت أن أحد أهم أسباب تقديم عرض الشراء من جانب المساهم الرئيسى هو أن سعر السهم السوقى لا يعكس القيمة الحقيقية للشركة، كما أن التداول عليه ضعيف جدا مقارنة بنظرائه فى سويسرا، وأن شطبها قد يتيح إمكانية اللجوء إلى بدائل أفضل مستقبلا قد تتضمن القيد فى إحدى البورصات العربية مثل الإمارات.

وتتوافق تصريحات المصادر مع ما قاله الملياردير المصرى سميح ساويرس، فى إحدى المقابلات التليفزيونية، بأن أحد أسباب تقديم العرض والشطب من البورصة السويسرية هى أن الأخيرة تعتبر أن الاستثمار الضخم فى الشرق الأوسط مزعج لها، كما أنها لا تقدر قيمة وحجم الشركة – بحسب وصفه.

فيما كشف ملف العرض المقدم فى بورصة سويسرا -حصلت عليه “المال”- أنه سيتم تمويل الصفقة ذاتيا، وأن مقدم العرض يرى أن شركة أوراسكوم القابضة يمكن إدارتها بكفاءة أكبر عندما تكون ملكيتها خاصة، وبالتالى فهو ينوى شطب أسهمها.

وكشف أيضا أن مجلس الإدارة كلف شركة “IFBC” كمستشار مستقل للتقييم العادل للعرض، فى حين يتولى بنك الاستثمار “UBS” دور مدير الصفقة.

وتطرق ملف العرض إلى أن بعض الشركات التابعة لـ “أوراسكوم القابضة” كانت قد حصلت على قروض خالية من الفوائد من رجل الأعمال سميح ساويرس بنحو 71.1 مليون فرنك فى 30 سبتمبر الماضى.

عوامل أثرت على التقييم

ويرى محلل بأحد بنوك الاستثمار أن ظروف السوق غير المواتية لقطاع السياحة على مدار السنوات الماضية قد عصفت بسعر سهم الشركة فى سويسرا وساهمت بتراجعه من مستوى الطرح البالغ 152 فرنكا إلى المعدلات الحالية، موضحة أن المساهمين الرئيسيين يرغبون فى اقتناص الفرصة والحفاظ على أصول الشركة التى لم تنعكس على سعر السهم ببورصة سويسرا.

وقال عمرو الألفى، رئيس إستراتيجيات الأسهم فى شركة ثاندر لتداول الأوراق المالية، إن صرف الفرنك كان فى حدود 5 جنيهات أثناء طرح الشركة فى بورصة سويسرا عام 2008، ومن ثم فإن سعر السهم البالغ حينها 152 فرنكا كان يعادل 760 جنيها.

وتابع: “بينما يعادل سعر العرض الراهن البالغ 5.6 فرنك (314 جنيها)، ومن ثم يوجد معدل خصم بنحو %60 تقريبًا وفقا للتقييم بالعملة المصرية”.

ومن جانبه، يرى محمود جاد، الرئيس المشارك بقطاع البحوث فى شركة العربى الأفريقى لتداول الأوراق المالية، أن العرض يصل بإجمالى قيمة “أوراسكوم للتنمية القابضة” لحوالى 716.3 مليون فرنك (40.76 مليار جنيه)، متضمنة 256 مليون فرنك للقطاع الفندقى، و460 مليونا للعقارى.

وأوضح “جاد” أن العرض المقدم يقيم “أوراسكوم للتنمية مصر” بنحو 23.8 مليار جنيه، تبلغ مساهمة القطاع الفندقى فيها حوالى 8 مليارات، مقابل 15.8 مليار للعقارى، بناء على ما تمتلكه من أراضٍ غير مطورة وفنادق.

وأضاف أن مساهمة “أوراسكوم مصر” فى إيرادات “القابضة” خلال آخر عامين تتراوح من 70 لـ%80، مما يجعل العرض يعكس قيمة عادلة لسهم الأولى بين 24.27 و27.87 جنيه.

فى سياق متصل، أكدت سلمى طه حسين، رئيس قسم البحوث فى شركة النعيم للسمسرة، أن اتجاه عائلة ساويرس للاستحواذ على كامل أسهم “أوراسكوم القابضة” مرتبط فى المقام الأول بأداء البورصه السويسرية.

وتابعت: “كما يدل على ثقة المساهمين الرئيسيين فى أداء ومحفظة أصول أوراسكوم للتنمية –مصر، وبذلك يعتبر مؤشرًا إيجابيًا على فرص النمو المستقبلية”.

ولفتت إلى عدم منطقية المقارنة بين سعر السهم فى الطرح خلال عام 2008 لـ”أوراسكوم القابضة” والقيمة السوقية الحالية، إذ توجد الكثير من العوامل والأحداث التى مرت بها الشركة خلال تلك السنوات.

وانتقدت الصحافة السويسرية عرض الشراء إذ كتب مارك ديتلى الصحفى المالى والشريك المؤسس فى موقع “ the market “الاقتصادى مقالًا قال فيه إن القيمة الحقيقية لشركة أوراسكوم تكمن فى الاحتياطيات الضخمة من الأراضى غير المطورة وبالأخص فى مدينة الجونة”.

وأوضح أن أوراسكوم للتنمية مصر أعلنت أن أكبر شركة تقييم عقارى فى العالم وهي” CBRE Group “ قيمت احتياطيات الأراضى غير المطورة فى الجونة فقط فى عام 2018 بحوالى 1.3 مليار دولار.

وشدد على ضرورة تعديل سعر العرض ليكون الضعف على الأقل، متابعا أن الإسراع فى تقديمه فى سويسرا يدل على أنه لم يكن مخططا له مسبقا وجاء فى الغالب لكبح جماح صعود السهم فى مصر.

وذكر أنه لا شك أن “أوراسكوم” مرت بسنوات عصيبة، فقد تسبب الهجوم الإرهابى على طائرة روسية مستأجرة فى شرم الشيخ بعام 2015 فى انهيار السياحة على البحر الأحمر، كما أثر الموت المفاجئ للرئيس التنفيذى السابق للشركة خالد بشارة على الأخيرة.

وتابع: “فى يناير 2020، كانت هناك ضربة أخرى للقطاع السياحى بسبب جائحة كورونا، وما إن بدأ فى التعافى حتى عانت “أوراسكوم” من ضعف الجنيه”.

وأعلنت شركة أوراسكوم للتنمية مصر عن تحقيق 23.1 مليار جنيه مبيعات عقارية خلال التسعة أشهر الأولى من عام 2024 بزيادة تصل إلى %76.9 عن الفترة المقابلة فى 2023.

وقالت الشركة فى بيان سابق، إنها حققت مبيعات عقارية بلغت 7.4 مليار جنيه فى الربع الثالث من عام 2024، مما يمثل زيادة قدرها %32.4 مقارنةً مع 5.6 مليار فى الربع الثالث من 2023.

وأوضحت أن النمو فى المبيعات العقارية يعود إلى زيادة متوسط أسعار المتر المربع فى جميع الوجهات.

وذكرت “أوراسكوم للتنمية” أن الجونة تصدرت قائمة المبيعات العقارية الجديدة للمجموعة خلال التسعة أشهر الأولى من عام 2024، حيث شكلت %45 من إجمالى المبيعات، تلتها” O West “ بنسبة %38، وأخيرًا “مكادى هايتس” التى شكلت %17 من المبيعات.

وارتفعت الإيرادات العقارية للشركة بنسبة %43.7 لتصل إلى 3.4 مليار جنيه فى الربع الثالث من 2024، و9.1 مليار خلال التسعة أشهر الأولى من عام 2024، محققة زيادة بنسبة %43 مقارنة بالفترة نفسها من 2023.

كما ارتفعت التحصيلات النقدية العقارية بنسبة %62.5 لتصل إلى 10.6 مليار جنيه خلال التسعة أشهر الأولى من عام 2024