تبنت وحدات بحوث فى بنوك استثمار محلية رؤية إيجابية لأداء شركة السادس من أكتوبر للتنمية والاستثمار «سوديك» خلال 2020، وذلك على صعيد الأرباح والمبيعات، بدعم من إطلاقها عدد من المشروعات فى الشيخ زايد وغرب القاهرة.

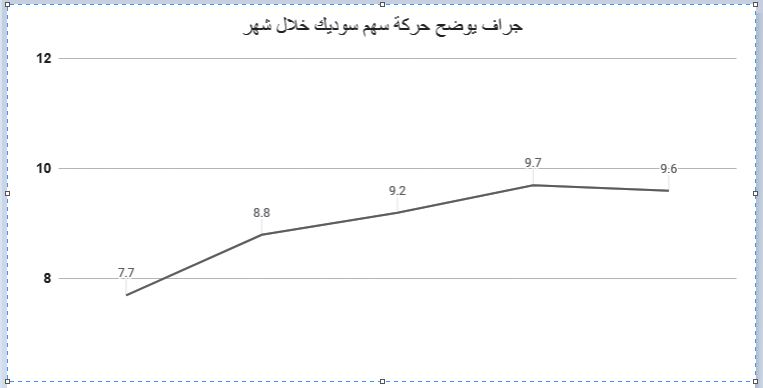

وأوصت وحدات البحوث المتعاملين على سهم الشركة بالبورصة بزيادة الأوزان النسبية مع تحديد قيم عادلة بين 29.6 و29.8 جنيه، بزيادة ملحوظة عن سعر السهم السوقى الذى يقترب من 10 جنيهات.

وأكدت الوحدات أن سهم «سوديك» يتداول عند مضاعف ربحية منخفض مقارنة بشركات مماثلة فى القطاع، وأن السعر الحالى أقل من القيمة الحقيقية ولا يعكس الأداء المالى القوى للشركة ومشروعتها.

قال ماجد شريف، العضو المنتدب لسوديك، فى تصريحات صحفية، إن شركته تتميز بتحقيق ايراد دورى منتظم كدليل على قوة الملاءة المالية، فضلا عن تطبيق معايير الحوكمة تجاه مساهميها مع فصل تام بين الملكية والإدارة.

«فاروس»: الشركة العقارية الوحيدة بالسوق التى تستهدف نموًا فى المبيعات

ولفتت وحدة أبحاث بنك الاستثمار «فاروس» إلى أن الشركة اختتمت عام 2019 بنتائج ربعية متميزة وسجلت صافى مبيعات متعاقد عليها بقيمة 3.8 مليار جنيه خلال الربع الأخير من 2019 بارتفاع نسبته %168.5 مدعومة بطرح مشروعى فاى (VYE)، و (The Estates).

وذكرت «فاروس» فى ورقة بحثية أن طرح المشروعين دفع الشركة إلى تسجيل زيادة فى حجم المبيعات المتعاقد عليها بنحو %34 على التقديرات.

وأوصت الورقة البحثية المتعاملين على السهم بزيادة الأوزان النسبية مع تحديد قيمة عادلة قدرها 29.87 جنيه.

وقالت إن مبيعات 2019 بأكملها جاءت أقل من مستهدف الشركة بنسبة 6.9%، نتيجة التأخر فى الحصول على التصاريح الخاصة بالمشروعات فى الساحل الشمالى، الأمر الذى أثر على مبيعات مشروع ملاذ (Malaaz) التى تم تصنيفها ضمن مستهدفات المبيعات.

وأوضحت «فاروس» أنه باستثناء مشروع «ملاذ» فتبلغ مبيعات الشركة الفعلية 6.7 مليار جنيه، ما يعنى نمواً قدره %3.1 على مستهدف الشركة خلال 2019.

وأضافت أن معدل إلغاء المبيعات استقر عند %8.3 من إجمالى مبيعات 2019، مقارنة مع 8% فى 2018، موضحة أنه حال استثناء مشروع ملاذ سيصل هذا المعدل إلى نسبة أقل مقدارها %6.5.

وأكدت أن إيرادات الشركة ارتفعت فى الربع الأخير 2019 بنسبة %8.9 إلى 1.9 مليار جنيه، وقفز صافى الربح إلى 215 مليونا، مقارنة مع صافى خسائر بقيمة 162.9 مليون فى الربع المقابل من 2018، نتيجة تسوية أرض مشروع SODIC West.

يذكر أن «سوديك» أبرمت اتفاق تسوية شامل نهاية 2018، مقابل سدادها مبلغ 800 مليون جنيه تتعلق بقطعة أرض بمساحة 1400 فدان فى مدينة الشيخ زايد.

وأشارت «فاروس» إلى أن هامش مجمل الأرباح قد قفز إلى %25.6 وهامش صافى الأرباح إلى 11.2% ووصل صافى النقدية إلى 2.1 مليار جنيه بنهاية الربع الأخير من العام الماضي.

وأوضحت أن «سوديك» تعد الشركة العقارية الوحيدة حتى الآن المدرجة فى البورصة التى تستهدف نموًا فى مبيعات العام الحالى مقارنة مع مستهدفات باقى شركات القطاع التى لم تشهد تغيراً عن المستويات الفعلية فى 2019.

وتستهدف «سوديك» تحقيق إجمالى مبيعات تصل إلى 8.4 مليار جنيه بنسبة نمو %15 خلال 2020 ويتضمن ذلك مبيعات مشروع «ملاذ»، مع استبعاد مبيعات الوحدات غير السكنية بما يتوافق مع استراتيجية الشركة للاحتفاظ بالأصول غير السكنية للمساهمة فى تحقيق إيرادات متكررة فى المستقبل.

وقالت «فاروس» إن مشروع ملاذ يدخل فى حسابات المبيعات المستهدفة فى 2020 مع استثناء المبيعات التجارية، لذلك يمثل مستهدف المبيعات زيادة %38 مقارنة مع الوحدات السكنية فى 2019.

«إتش سي»: 23 مليار جنيه متوقعة من المشروعات الحالية حتى 2022

وترى وحدة أبحاث بنك الاستثمار «إتش سي» لتداول الأوراق المالية أن سهم سوديك يتم تداوله عند مضاعف ربحية منخفض وغير مبرر عند 3.3 مرة، وأن سعر السهم الحالى أقل من القيمة العادلة، متأثراً بالنظرة السلبية لقطاع العقارات.

وأوصت «إتش سي» فى ورقة بحثية بزيادة الوزن النسبى للسهم مع سعر مستهدف 29.6 جنيه من خلال الاعتماد على منهجية خصم التدفقات النقدية مع الأخذ فى الاعتبار تسهيلات الدفع المنتشرة فى السوق حاليا والتى انتهجتها سوديك ومنها إتاحة دفع مقدم يصل إلى %5 والباقى بالتقسيط على 8 أعوام.

ورجحت الورقة البحثية أن تبقى «سوديك» على زخم ارتفاع تحصيلاتها النقدية متوقعة أن تحقق إيرادات مستقبلية بنحو 23 مليار جنيه فى 2020 إلى 2022 نظرا لمشاريعها الكبيرة والجذابة فى غرب القاهرة.

وأضافت: «استطاعت سوديك فى مارس 2019 الحصول على قطعة أرض بمساحة 2.1 مليون متر مربع فى امتداد الشيخ زايد من خلال اتفاقية مشاركة مع هيئة المجتمعات العمرانية الجديدة وبإيرادات متوقعة قدرها 43 مليار جنيه وتم اطلاق المشروع Vye فى نهاية شهر ديسمبر 2019 وتم تحقيق مبيعات بأكثر من مليار».

وتابعت: «فى عام 2019 أيضا حصلت سوديك على موافقة الهيئة على المخطط الرئيسى لمشروع غرب القاهرة (The Estates مليون متر مربع) وهو ما مكن الشركة من إطلاقه بعدها بشهر واحد وتم تحقيق مبيعات تجاوزت المليار جنيه».

وقالت «إتش سي» إن المشروعين مجتمعين لسوديك بمساحة 2.73 مليون متر مربع جاهزة للتنمية فى غرب القاهرة مع إيرادات متوقعة تصل لـ 50 مليار جنيه على مدار العشر سنوات القادمة.

وأوضحت أن سوديك تمتلك أيضا مساحة 6.74 مليون متر مربع غير مستغلة كمخزون أراضٍ حالى، مقسم فيما بين %42 تقريبا فى غرب القاهرة، ونحو %41 فى شرق القاهرة، إلى جانب حوالى %16 فى الساحل الشمالي.

وتوقعت الورقة البحثية الصادرة عن «إتش سي» أن يكون عام 2020 أكثر إيجابية بالنسبة لسوديك بسبب إطلاق مشروعى The Estates وVye، مشيرة إلى أن مشروع SODIC East أيضا سيحظى بنشاط كبير، خاصة بعد أن أسندت الشركة أعمال الإنشاءات وافتتحت مرحلة شقق سكنية فى الربع الثالث من 2019.

وترى أنه حين يبدأ قطاع العقارات فى التعافى فإن «سوديك» ستكون فى وضع جيد يمكنها من الاعتماد على ميزانيتها وقدرتها التنفيذية وتحصيلاتها النقدية، متوقعة أن تحقق مبيعات تقدر بـ 23 مليار جنيه خلال 2020 إلى 2022 من المشاريع المطلقة، وحوالى 109 مليار من المشاريع التى لم تفتتح.

ورجحت الورقة البحثية أن تبلغ المتحصلات النقدية للشركة 18 مليار جنيه خلال الفترة من 2020 – 2027 من المشاريع المطلقة، منها 10.9 مليار جنيه رصيد عملاء وأوراق قبض.

وبشكل عام، ترى «إتش سي» أن اعتدال التضخم وانتعاش الاقتصاد المتوقع إلى جانب خفض سعر الفائدة عوامل ستؤثر إيجاباً على القطاع العقارى لتحسن القوة الشرائية، لكن رجحت أن يأخذ التعافى وقته حتى يتحقق بنهاية العام، وتصل المدخرات الشخصية لمستوى قادر على تحفيز الطلب على العقارات مجددا.

وذكرت الورقة البحثية أن حجم تسليمات المطورين تحت التغطية ارتفع بنسبة %24 تقريبا بما يشير إلى تجاوز تكلفة المشروعات والعجز النقدى لبعض المطورين، موضحة أنها تفضل ذوى الميزانيات القوية والأرباح المستمرة، والمستفيدين من انتعاش قطاع السياحة، وذوى التحصيلات النقدية القوية.

«مباشر»: نمو الربحية جاء رغم زيادة المصروفات العمومية والتسويقية

وقالت وحدة أبحاث «مباشر لتداول الأوراق المالية» إن الزيادة فى ربحية الشركة العام الماضى جاءت برغم انخفاض صافى الدخل من الفوائدة بنسبة %43 وزيادة فى المصروفات العامة والإدارية والبيع والتسويق.

وأشارت مباشر إلى أن المصروفات التشغيلية الأخرى شملت مصروفات قيمتها 357.59 مليون جنيه فى 2018 لتسوية النزاع مع جهاز الكسب غير المشروع فيما يخص أرض مشروع سوديك ويست.

وأكدت الورقة البحثية أن سهم سوديك مقيم فى البورصة المصرية بسعر أقل من قيمته الحقيقية مقارنة بالشركات المماثلة.

وأرجعت ارتفاع صافى أرباح «سوديك» فى 2019 إلى نمو الإيرادات المجمعة %43 مما أدى إلى زيادة مجمل الأرباح %19.5 ليصل إلى 1.465 مليار جنيه مقابل 1.226 مليار فى 2018.

وأظهرت نتائج أعمال «سوديك» خلال 2019 تحقيق نمو فى صافى الربح بنسبة 60% ليصل إلى 719 مليون جنيه، كما قفز إجمالى المبيعات %32 ليسجل 7.3 مليار، مقابل 5.5 مليار جنيه خلال 2018، بدعم من مشروعات أسواقها الرئيسية فى كل من شرق وغرب القاهرة.

وكشفت نتائج الأعمال أن مشروعات غرب القاهرة ساهمت بنسبة %59 من إجمالى المبيعات فى 2019، حيث كان VYE وThe Estates هما أكثر مشروعين داعمين للنمو على مدار العام، بينما بلغ حجم المبيعات التجارية %17 من إجمالى المبيعات هذا العام، بقيمة 1.2 مليار جنيه.

ووفقا لخطة إدارة الشركة تستهدف زيادة بنسبة %38 فى مبيعات الوحدات السكنية وتتوقع تسليم 1150 وحدة بقيمة إجمالية تصل إلى 5 مليارات جنيه، بينما تصل التكاليف الإنشائية إلى 3.7 مليار.

واقترح مجلس إدارة سوديك توزيع أرباح على المساهمين بواقع 0.55 جنيه للسهم، بعد موافقة الجمعية العامة العادية للشركة، بنسبة زيادة قدرها %10 مقارنة بالأرباح الموزعة عن العام المالى 2018.

يذكر أن قطاع العقارات شهد تحديات كبيرة على مدار الأعوام السابقة، كان 2019 أكثرها صعوبة نتيجة الفجوة بين تراكم ارتفاع أسعار القطاع ونمو الدخل الشخصى المتاح للفرد بداية من 2016، الأمر الذى أدى إلى تقليص الربحية ومستوى الطلب، وزاد من صعوبة تحقيق المطورين لمستهدف مبيعاتهم فى 2019، إلى جانب تراجع حجم دفعات حجز العملاء أو ثباتها بالرغم من تقديم تسهيلات فى الدفع وصلت لصفر مقدم والتقسيط على 8 إلى 10 سنوات.